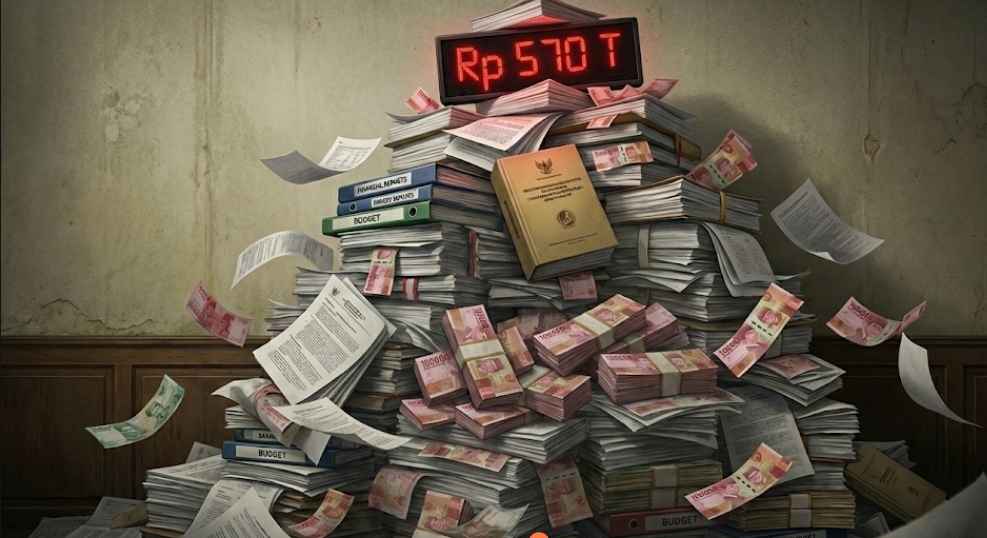

Jakarta – Pemerintah tercatat telah menarik pembiayaan utang sebesar Rp 570,1 triliun hingga periode tertentu tahun 2025. Angka ini menonjol karena melampaui realisasi defisit APBN periode yang sama, yang berada di angka Rp 479,7 triliun. Selisih nearly Rp 100 triliun ini menjadi pusat perdebatan: apakah ini bentuk kehati-hatian fiskal atau awal dari pembebanan yang berisiko untuk jangka panjang?

Data Kementerian Keuangan menunjukkan tekanan ganda pada sisi penerimaan. Penerimaan pajak neto tercatat terkontraksi, sementara Penerimaan Negara Bukan Pajak (PNBP) juga menyusut. Yang paling mencerminkan gejolak ekonomi riil adalah penurunan signifikan pada PPh Pasal 21, yang sering dianggap sebagai cerminan daya beli dan kondisi ketenagakerjaan.

Di balik penurunan itu, sebuah anomali justru muncul pada pos “Pajak Lainnya” yang melonjak. Pemerintah beralasan bahwa ini adalah dampak transisi sistem Coretax. Namun, ketidakjelasan klasifikasi dalam pos ini menuai kritik dari para pengamat. “Lonjakan ini menciptakan ‘kabut data’ yang menyulitkan analisis kesehatan sektor korporasi yang sesungguhnya. Publik sulit membedakan apakah ini benar-benar peningkatan kinerja atau sekadar efek administrasi semata,” ungkap seorang ekonom yang enggan disebutkan namanya karena kerahasiaan konsultasi kebijakan.

Titik kritis lain adalah menyusutnya kontribusi BUMN ke kas negara. Pos Kekayaan Negara Dipisahkan (KND) – yang menjadi sumber dividen BUMN – anjlok drastis. Salah satu penyebabnya adalah dialihkannya dividen sejumlah BUMN ke Badan Pengelola Investasi (BPI) Danantara. “Secara administratif, pencatatan menjadi lebih rapi. Namun, secara kas riil (cashflow), APBN kehilangan penyangga likuiditas puluhan triliun rupiah secara instan. Pemerintah terpaksa mencari sumber pembiayaan lain untuk menutupi kekosongan ini,” jelas Wijayanto Samirin, Ekonom dari Universitas Paramadina, saat diwawancarai untuk pemberitaan ini.

Lantas, untuk apa utang yang ditarik melebihi defisit tersebut? Pemerintah secara resmi menyebut strategi ini sebagai pre-funding dan pembentukan cash buffer untuk menghadapi ketidakpastian global yang masih membayang. Namun, para analis fiskal memandangnya dengan skeptisisme yang tinggi. “Defisit keseimbangan primer yang masih negatif menunjukkan kita berutang bukan lagi semata untuk investasi produktif, tapi sebagian untuk membayar bunga utang lama. Ini adalah lingkaran setan yang berbahaya jika tidak dikelola dengan sangat hati-hati,” kritik Rijadh Djatu Winardi, Peneliti Fiskal dari Universitas Gadjah Mada (UGM).

Kekhawatiran lainnya adalah risiko crowding-out effect, di mana penarikan dana besar-besaran oleh pemerintah dapat menyedot likuiditas perbankan domestik. Imbasnya, suku bunga pinjaman bagi sektor swasta dan dunia usaha bisa menjadi lebih mahal, yang justru memukul pertumbuhan ekonomi di saat yang tidak tepat.

Sementara itu, di tengah tekanan fiskal, program prioritas dengan penyerapan anggaran besar seperti program bantuan pangan terus berjalan. Investigasi lapangan oleh berbagai pihak, termasuk lembaga pengawas, menemukan sejumlah temuan yang mengkhawatirkan terkait tata kelola program tersebut. Ombudsman RI telah menyoroti indikasi maladministrasi. Sebuah sumber di lembaga pengawas pelayanan publik, yang meminta anonimitas, menyatakan, “Fokusnya seringkali terlihat hanya pada target penyerapan anggaran, bukan pada aspek kualitas, keamanan, dan ketepatan sasaran yang terukur.”

Redaksi telah mengirimkan pertanyaan tertulis resmi kepada Kementerian Keuangan dan Sekretariat Kabinet, meminta penjelasan detail mengenai alasan filosofis selisih utang-defisit, langkah mitigasi risikonya, serta tindak lanjut atas temuan-temuan dari lembaga pengawas. Hingga batas waktu pemberitaan ini, tanggapan resmi belum juga diterima.

Lanskap fiskal Indonesia memang memasuki zona yang kompleks. Pemerintah terjepit antara komitmen belanja yang tinggi, sumber pendapatan yang belum pulih sepenuhnya, dan bayang-bayang beban utang yang kian membesar. Narasi optimisme resmi bahwa kondisi masih “terkendali” kini digugat oleh data mentah yang berbicara tentang kontraksi penerimaan, hilangnya salah satu sumber pendapatan penting, dan utang yang menggunung di luar batas defisit aktual.

Pertanyaan besar yang kini menggantung adalah: apakah strategi cash buffer ini akan menjadi penyelamat di tengah turbulensi global, atau justru menjadi bumerang yang memperdalam kerentanan fiskal Indonesia di masa depan? Jawabannya terletak pada konsistensi dan transparansi pemerintah dalam membenahi basis penerimaan, memastikan pengelolaan BPI Danantara yang akuntabel, dan yang terpenting, memperbaiki tata kelola belanja negara hingga ke level teknis yang paling dasar. Waktu untuk membangun kepercayaan dan memperkuat fondasi itu semakin sempit.

EDITOR

Iklan Harian Radar!

Dapatkan penawaran menarik hanya untuk Anda. Jangan lewatkan kesempatan ini!

Hubungi Agen